Как снизить кредитную нагрузку в максимально короткие сроки?

Кредитная нагрузка отражает, какую сумму человек ежемесячно выплачивает банкам или микрофинансовым компаниям. Этот показатель позволяет финансовым организациям принимать решение о выдаче денежных средств. Чем меньше кредитная нагрузка, тем выше шансы получить новый займ и найти более выгодное предложение по сумме, сроку или процентной ставке. Иными словами, кредитор проверяет, достаточно ли у вас останется денег на свои нужды после всех ежемесячных выплат.

Можно ли самостоятельно уменьшить кредитную нагрузку? Да, причем сделать это довольно просто. Есть несколько вариантов действий.

1. Изучаем свою долговую нагрузку.

Для этого можно отправить специальный запрос в нужное бюро кредитных историй. В полученном отчете вы сможете увидеть остаток задолженности по всем незакрытым кредитам, кредитным картам или микрозаймам. Отправить запрос в БКИ можно онлайн, через Госуслуги или в письменном виде.

2. Закрываем ненужные кредитки или сокращаем лимит.

Многие люди недооценивают значение кредитных карт. Между тем, при снижении кредитной нагрузки они очень важны, даже если вы всегда укладываетесь в рамки льготного периода и не платите процентов.

Например,

У вас есть кредитная карта с максимальным лимитом в 80 000 рублей.

Время от времени вы используете ее для крупных покупок на сумму не более 20 000-30 000 рублей. Однако, в вашей кредитной истории отражается кредитная карта с лимитом 80 000 рублей.При оформлении заявки на новый кредит финансовая компания будет проводить кредитную оценку , учитывая максимальное значение лимита в 80 000 рублей.

Если вы тратите по кредитной карте всего 30 000 руб., то почему бы не уменьшить лимит до этой суммы вместо 80 000 руб.? Совершив такую манипуляцию, вы уменьшите свою нагрузку на 50 000 рублей без ухудшения качества жизни. Не правда ли, здорово?

Аналогичным образом обстоят дела с кредитными картами, которыми вы не пользуетесь. Избавиться от ненужных кредиток можно, обратившись в банк с заявлением на блокировку счета и аннулирование договора.

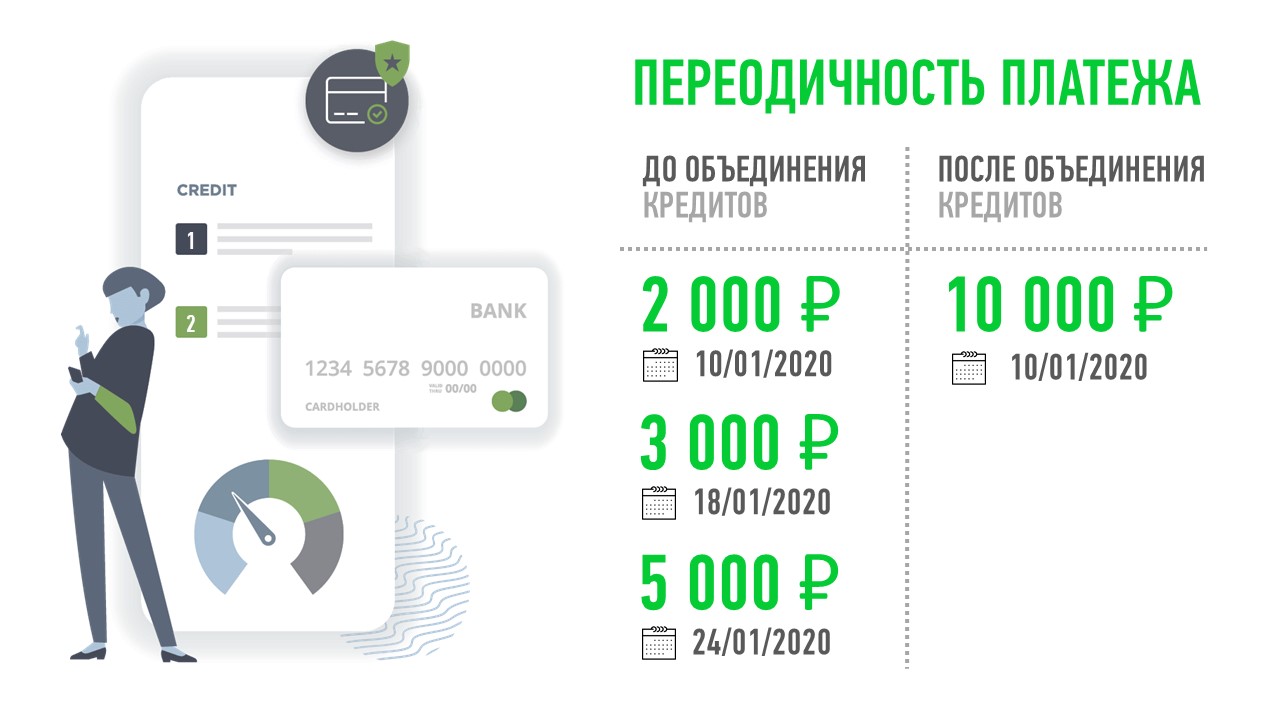

3. Объединяем несколько небольших кредитов в один.

Помимо возможного снижения процентной ставки, вы повышаете свой комфорт – не нужно будет искать банкоматы и карточки разных банков, помните даты платежей и т.д. Наличие одного кредита вместо нескольких действующих в кредитной истории благотворно сказывается на вероятности одобрения кредита.

4. Рефинансируем кредит.

Если у вас есть кредиты с высокой процентной ставкой, можно рефинансировать долг на более выгодных условиях. Например:

| СТАРЫЙ КРЕДИТ | НОВЫЙ КРЕДИТ | |

| Сумма кредита | 150 000 руб. | 150 000 руб. |

| Процентная ставка | 23% | 15% |

| Срок кредитования | 2 года | 2 года |

| Ежемесячный платеж | 7 888 руб. | 7 293 руб. |

| Общая сумма переплаты | 39 333 руб. | 25 044 руб. |

Снижение процентной ставки позволяет не только уменьшить ежемесячный платеж и, соответственно, кредитную нагрузку, но и сэкономить на процентах. В указанном примере экономия составила около 14 тыс.

Если текущие платежи существенно бьют «по карману», можно рефинансировать долги с увеличением срока договора:

| СТАРЫЙ КРЕДИТ | НОВЫЙ КРЕДИТ | |

| Сумма кредита | 150 000 руб. | 150 000 руб. |

| Процентная ставка | 23% | 15% |

| Срок кредитования | 2 года | 3 года |

| Ежемесячный платеж | 7 888 руб. | 5 220 руб. |

| Общая сумма переплаты | 39 333 руб. | 37 954 руб. |

Конечно, общая сумма переплаты с увеличением срока вырастет. Но уменьшение платежа позволит уменьшить кредитное бремя и своевременно оплачивать кредит или займ.

Если вы берете новый кредит в том же банке, уточните у кредитного менеджера, можно ли получить кредит без справок, в том числе и об остатке долга. Скорее всего, такие документы не потребуются, так как кредитор и так знает сумму вашей задолженности, поэтому при высокой кредитной нагрузке есть большая вероятность получить отказ.

Вы можете обратиться в микрофинансовую организацию, получив займ без бумажной волокиты и даже с испорченной кредитной историей.

5. Досрочное погашаем долг.

При досрочном погашении займа или кредита сумма обычно зачисляется в счет основного долга. А значит будущие проценты также будут уменьшены.

Например, при сумме банковского долга в 100 тыс. на 6 месяцев график будет выглядеть следующим образом:

| ДАТА | ПЛАТЕЖ | ПРОЦЕНТЫ | ОСНОВНОЙ ДОЛГ | ОСТАТОК ДОЛГА | ДОСРОЧНЫЕ ПЛАТЕЖИ |

| 18/12/19 | 17 403,38 | 1 232,88 | 16 170,5 | 83 829,5 | — |

| 18/01/20 | 17 403,38 | 1 066,27 | 16 337,11 | 67 492,39 | — |

| 18/02/20 | 17 403,38 | 857,49 | 16 545,9 | 50 946,49 | — |

| 18/03/20 | 17 403,38 | 605,51 | 16 797,87 | 34 148,62 | — |

| 18/04/20 | 17 403,38 | 433,86 | 16 969,53 | 17 179,09 | — |

| 18/05/20 | 17390,31 | 211,22 | 17 179,09 | 0 | — |

| ИТОГО | 73 670,73 | 4 407,22 | 100 000 | 100 000 | 0 |

При досрочном погашении платеж уменьшится:

| ДАТА | ПЛАТЕЖ | ПРОЦЕНТЫ | ОСНОВНОЙ ДОЛГ | ОСТАТОК ДОЛГА | ДОСРОЧНЫЕ ПЛАТЕЖИ |

| 18/12/19 | 17 403,38 | 1 232,88 | 16 170,5 | 83 829,5 | — |

| 18/01/20 | 17 403,38 | 1 066,27 | 16 337,11 | 67 492,39 | — |

| 18/02/20 | 17 403,38 | 857,49 | 16 545,9 | 20 946,49 | 30 000 |

| 18/03/20 | 7 157,44 | 248,95 | 6 908,49 | 14 ,038 | — |

| 18/04/20 | 7 157,44 | 178,35 | 6 979,09 | 7 058,92 | — |

| 18/05/20 | 7 145,71 | 86,79 | 7058,92 | 0 | — |

| ИТОГО | 76 670,73 | 4 407,22 | 100 000 | 100 000 | 30 000 |

Частичное досрочное погашение в 30000 рублей позволило сократить размер платежа до 7145,44 рублей. Долговая нагрузка уменьшилась на 59%.

На уменьшение переплаты и значение кредитной нагрузки повлияет даже небольшое по сумме досрочное погашение. Чем чаще и больше вы гасите досрочно, тем большую выгоду получаете.

После изменения графика выплат вы можете рассчитать свою кредитную нагрузку. Это стоит делать перед подачей каждой заявки на кредит или займ.

Деньги у Вас уже через 1 минуту после одобрения заявки!

Cоветы заемщику

Полезная информация