Влияют ли займы на кредитную историю?

Вопросом о том, какое влияние оказывают займы на кредитную историю, задаются заемщики, планирующие взять кредит. Такую услугу можно получить в банке, где весьма тщательно проверяется благонадежность заемщика.

Микрозаймы – это небольшая сумма заемных средств, выдаваемых микрофинансовыми компаниями под определенным процент. Микрокредиты обычно оформляются для решения срочных жизненных вопросов. Например, вам задержали зарплату, а деньги нужны буквально сегодня на оплату горящей путевки, проведения операции или ремонта автомобиля и др. Такие минизаймы действительно выручают. Но не все граждане задумываются над тем, какое влияние микрозаймы оказывают на кредитную историю. Микрозаймы портят кредитную историю или помогают ее исправить? Ответ на этот вопрос вы найдете в сегодняшней статье.

Особенности МФО

В отличие от банков микрофинансовые компании лояльны к кредитной истории заемщика. В процессе рассмотрения заявки МФО будет изучать историю выплат клиента и анализировать своевременность платежей. И даже если в кредитной истории заемщика не все безупречно, микрофинансовая компания выдаст заем. Если вы закрыли долг – это уже хорошо. Шансы на получение нового микрозаема есть.

Для постоянных клиентов МФО, использующих услуги компании не однократно, разрабатываются программы лояльности или более выгодные условия. К примеру, предлагают пониженную ставку, увеличенный период кредитования и др.

Смотрит ли МФО кредитную историю?

При оформлении заявки необходимо поставить галочку согласия на запрос сведений из Бюро кредитных историй (БКИ) и изучения кредитной истории. При этом человек не обязан оставлять её. Однако, при отсутствии такого согласия кредитор вправе отклонить заявку.

Кредитную историю заемщика можно проверить только с его согласия.

Это согласие позволяет МФО получить сведения из БКИ и проанализировать вашу платежеспособность. Таким образом, при рассмотрении заявки микрокредитная компания, как правило, получает сведения о ваших кредитных платежах.

Передают ли МФО сведения в БКИ

В соответствии с 218-ФЗ от 30.12.2004 следующие финансовые учреждения должны сообщать в бюро информацию о платежах:

- Кредитные организации.

- МФО.

- Кредитные кооперативы.

Иные организации, выдающие деньги в долг, также имеют право на сотрудничество с БКИ. Некоторые займы не всегда подразумевают начисление процентов и могут выдаваться не в денежной форме. Например, работнику сельского хозяйства могут выдать зерно в долг – это тоже своего рода займ. Но по нему вряд ли будут предусмотрены проценты. Сообщать или нет о таком обязательстве в БКИ, будет решать займодавец.

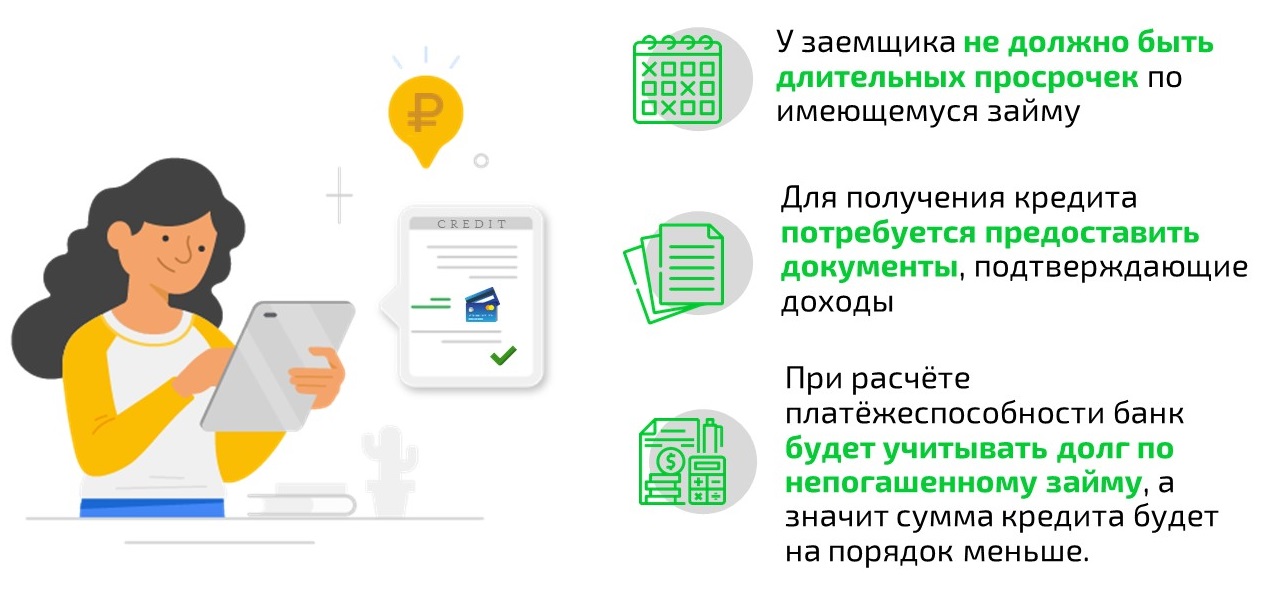

Возможно ли взять займ с просрочками?

Банковские организации практически никогда не соглашаются на какие-либо компромиссы. Для них это означает нарушение регламентов работы, к тому же сулит риск невозврата долга. Поэтому оформить кредит с испорченной кредитной историей достаточно сложно, все зависит от длительности просрочек и их количества.

Микрофинансовые компании выглядят наиболее привлекательно, поскольку выдают займы на карту с плохой кредитной историей. Почему так происходит? Из-за того, что микрозаймы выдаются на более короткий срок (чаще всего не больше 1 месяца), вернуть их легче, чем банковские кредиты.

При наличии просрочек по кредитам или займам микрофинансовые компании готовы выдавать деньги в долг следующим образом:

Сумма – не более 30 тыс. рублей.

Ежедневный процент –1%.

Период займа – не больше месяца.

Способ получения — на карточку, клиентский счет, наличными и др.

Как микрокредиты влияют на кредитную историю

Любой займ или кредит оказывает влияние на кредитную историю. Если займ погашался вовремя и на текущий момент закрыт, то в отчете БКИ это будет плюсом при будущих обращениях за заемными деньгами. И наоборот, если вы не вернули ранее полученный микрокредит вовремя, это негативно скажется на вашей репутации.

Длительные и частые просрочки по займу не только отрицательно сказываются на кредитном рейтинге, но и приводят к увеличению долга.

Хранятся ли микрозаймы в кредитной истории

Большинство микрофинансовых компаний сотрудничает одновременно с несколькими БКИ. С одной стороны, МФО изучают сведения о потенциальных заёмщиках, с другой – после выдачи займа информируют бюро о платежаж. Своевременный возврат долга помогает клиентам микрофинансовых организаций улучшить свой кредитный рейтинг.

Люди, которые ни разу не брали кредит, могут испытывать сложности с получением ссуды в банке, поскольку финансовое учреждение не знает, насколько порядочным заемщиком окажется новый клиент.

Для людей, ни разу не получавших кредит, получение и качественное погашение задолженности в МФО формирует положительную кредитную историю.

МФО выдает деньги в долг людям, которые ранее не брали заемных средств. Кредитор может оценивать клиента с использованием социодемографического скоринга.

Таким образом, обращение в микрофинансовую компанию полезно не только тем, кто решает финансовые сложности. Оформление микрозайма может стать первым шагом для кредитования в иной организации, где наличие кредитной истории является обязательным требованием.

К тому же, для новых клиентов многие МФО предлагают беспроцентные займы, которые можно потратить на любые цели.

Учитывают ли банки микрокредиты

В связи с тем, что сведения о миникредитах отражаются в кредитной истории, банки могут учитывать их при расчете платежеспособности. Финансовая организация анализирует:

Насколько часто клиент оформляет моментальные онлайн займы.

Своевременно ли вносит платежи.

Есть ли длительные просрочки по договорам.

Есть ли незакрытые долги при подаче кредитной заявки.

Сегодня банковские менеджеры редко рассматривают заявку и анализируют данные из баз вручную. Обычно банки используют скоринговые системы, функционирующие в автоматическом режиме. Если ваша кредитная история не соответствует критериям скоринга, по заявке будет вынесено отрицательное решение. Причем вы узнаете об этом буквально в течение пары минут с момента оформления.

Могут ли микрозаймы ухудшать кредитную историю

Длительные просрочки по займам негативно отражаются на кредитной истории любого заемщика. Если у человека есть несколько незакрытых обязательств и просрочек, мало кто из кредитных компаний станет сотрудничать с ним до момента погашения долгов. В свою очередь, своевременный возврат займов помогает увеличить кредитный рейтинг. В будущем это позволяет рассчитывать на более крупные суммы.

При возникновении сложностей с выплатами, рекомендуем продлить микрозайм. Это сохранит кредитный рейтинг и не возникнет просрочка.

Можно ли взять кредит, если имеется микрозайм

Непогашенный микрозайм не станет препятствием для получения банковского кредита. При наличии у клиента дохода, достаточного для обслуживания обоих обязательств, банк одобрит заявку.

Чтобы получить кредит, нужно помнить о следующих нюансах:

Если банку будет не достаточно вашего дохода, компания может предложить вам увеличить период кредита или оформить кредитную карту с меньшим лимитом.

Таким образом, рекомендуем вам заранее урегулировать вопрос с микрофинансовой компанией, а уже после этого оформлять кредит.

Как изменить кредитную историю

На кредитную историю оказывает влияние не только наличие или отсутствие длительных просрочек по кредитным обязательствам. К примеру, клиент имеет небольшую задолженность по кредитке, но банк не инициирует взыскание, а в БКИ такая просрочка существенно снижает рейтинг должника.

Если вы столкнулись с похожей ситуацией:

- Запросите в БКИ отчет о своих долгах.

- Если обнаружатся «хвосты» по кредитам, займам – в кратчайший период погасите задолженность.

- Если в отчете будет отражена недостоверная информация о ваших обязательствах, обратитесь к кредиторам или в БКИ.

Заемщики имеют право оспорить информацию в отчете БКИ. Для этого необходимо направить обращение в соответствующее бюро, которое хранит сведения о кредитной истории.

Узнать бюро, которое хранит вашу КИ, можно на Госуслугах.

Многие банки оказывают платную услугу по предоставлению кредитной истории. В итоге вы получите отчет, содержащий всю информацию о ваших обязательствах.

Как повысить кредитный рейтинг с помощью микрозайма

Для повышения кредитного рейтинга придерживайтесь следующих рекомендаций:

- Получайте займы в МФО, которые сотрудничают с самыми крупными БКИ.

- При возможности оформите займ длительностью не более 1 месяца и согласно графика верните его.

- Найдите предложение с небольшой ставкой. Краткосрочные займы выдаются по 1% в день. Это поможет сэкономить бюджет, продемонстрировать кредиторам вашу готовность к сотрудничеству, а также избежать ошибок при взятии займов.

Использование такой схемы и своевременный возврат 3-4 займов в МФО поможет значительно улучшить кредитную историю и заработать репутацию надежного заемщика.

Узнать, насколько эффективны оказались проведенные мероприятия, можно через расчет скорингового балла. Сделать это можно самому на одном из соответствующих онлайн сервисов, а также посмотреть в актуальном отчете из БКИ.

Как стать благонадежным клиентом?

У каждой кредитной компании свое понятие благонадежности заемщика. В некоторых случаях вполне достаточно, чтобы последние долги были погашены в срок и без просрочек.

Но обычно кредитная история заемщика рассматривается за последние несколько лет. К примеру, Сбербанк анализирует последние пять лет с момента полного погашения просроченного кредита.

В некоторых случаях кредиторы «закрывают глаза» на просрочку меньше 1 000 руб. или длительностью меньше 10 дней.

Узнать, какое влияние оказали микрозаймы на кредитный рейтинг, можно самостоятельно. Для этого потребуется оставить запрос в кредитное бюро или посетить коммерческий банк, предоставляющий эту услугу платно.

Один раз в году можно узнать кредитную историю бесплатно в соответствии с ФЗ №218 «О кредитных историях».

Что влияет на одобрение заявки в банке

Есть и другие параметры, которые негативно влияют на рассмотрение заявки в банковских организациях. Например, служба безопасности проверяет, есть ли у клиента задолженность на сайте ФССП. При наличии исполнительного производства по алиментам, штрафам и др. банк откажет в выдаче кредита, даже если кредитная история идеальная. Возможных причин для отказа достаточно много.

Не менее важный критерий — соответствие клиента требованиям кредитной компании. К примеру, взять кредит слишком молодым людям (младше 21 года) или «возрастным» клиентам проблематично – многие банки не рискуют сотрудничать с такими гражданами.

В некоторых случаях потребуется постоянная прописка в регионах, где есть отделения и офисы банков. Микрофинансовые компании по сравнению с банками с этой точки зрения лояльнее – они одобряют заявки даже тем, у кого есть только временная прописка. Срок кредитования в этом случае не может превышать период действия регистрации.

Некоторые кредитные компании отказываются сотрудничать с ИП или владельцами предприятий. Негативно скажется на репутации клиента также информация, которую не сможет проверить банк. Даже нестабильность деятельности работодателя клиента может стать причиной для отказа: кредитор предполагает, что должник рискует потерять трудовой доход, что не позволит ему погашать долг вовремя.

Большое количество отказов по заявкам клиента в других кредитных компаниях за последние пару месяцев также станет «тревожным сигналом» для банка.

Некоторые кредитные компании не позволяют подавать заявки клиентам, которые сами отказались от прошлых запросов. Мораторий обычно составляет 2-3 месяца с момента оформления первоначальной заявки.

«Серым пятном» на деловой репутации клиента станет наличие реструктуризации или рефинансированного кредита. Впрочем, ситуация здесь не однозначная – услуги рефинансирования последнее время активно продвигаются банками. Зачастую они предлагают более низкие ставки, но при этом требуют своевременного обслуживания договора за последние 6 месяцев. Порой можно получить сумму сверх рефинансируемой задолженности.

Параметры, улучшающие кредитную репутацию

Позитивно на репутацию клиента влияет наличие активов. Обычно нет необходимости документально подтверждать факт владения. Достаточно указать об этом в заявлении.

Несмотря на то, что возможно получить займ без залога и поручителей, их своевременное погашение влияет на благосклонность кредитора.

Для некоторых кредиторов существенным плюсом станет оформление договора страхования. Таким образом кредитная компания минимизирует свои риски при возникновении болезней или потере дохода.

Действующая шенгенская виза, отметки о пересечении таможен – также несомненный плюс. Если клиент часто путешествует за границу, это свидетельствует о его финансовой стабильности.

Дополнительный источник дохода – отличный повод для одобрения заявки. Это подтверждает финансовую активность человека, а значит даже потеря одного источника заработка не отразится на стабильности выплат.

Клиенты, вступившие в брак, имеют большие шансы, чем холостые. Женатые лица расцениваются как деловые клиенты, принимающие взвешенные решения.

Таким образом, наличие займов в кредитной истории может по-разному влиять на кредитную историю заемщика. Своевременный возврат долга помогает повысить кредитный рейтинг. Если у вас возникли сложности с выплатами, обратитесь в МФО и оформите пролонгацию договора. Это поможет вам не допустить просрочку, избежать плохой кредитной истории и не испортить отношения с кредитором.

Деньги у Вас уже через 1 минуту после одобрения заявки!

Cоветы заемщику

Полезная информация